Căn cứ tại khoản 4 và khoản 6 Điều 4 Luật ngân sách Nhà nước, khái niệm chi đầu tư phát triển và chi thường xuyên được giải thích như sau:

4. Chi đầu tư phát triển là nhiệm vụ chi của ngân sách Nhà nước, gồm chi đầu tư xây dựng cơ bản và một số nhiệm vụ chi đầu tư khác theo quy định của pháp luật.6. Chi thường xuyên là nhiệm vụ chi của ngân sách Nhà nước nhằm bảo đảm hoạt động của bộ máy Nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, hỗ trợ hoạt động của các tổ chức khác và thực hiện các nhiệm vụ thường xuyên của Nhà nước về phát triển kinh tế - xã hội, bảo đảm quốc phòng, an ninh.

Trong đấu thầu, việc xác định chính xác nguồn vốn là yếu tố then chốt để xây dựng kế hoạch lựa chọn nhà thầu và xác định phương án đầu tư. Cụ thể:

Dưới đây là một số ví dụ cụ thể giúp bạn dễ hình dung sự khác biệt giữa chi đầu tư phát triển và chi thường xuyên:

Ví dụ về chi đầu tư phát triển:

Ví dụ về chi thường xuyên:

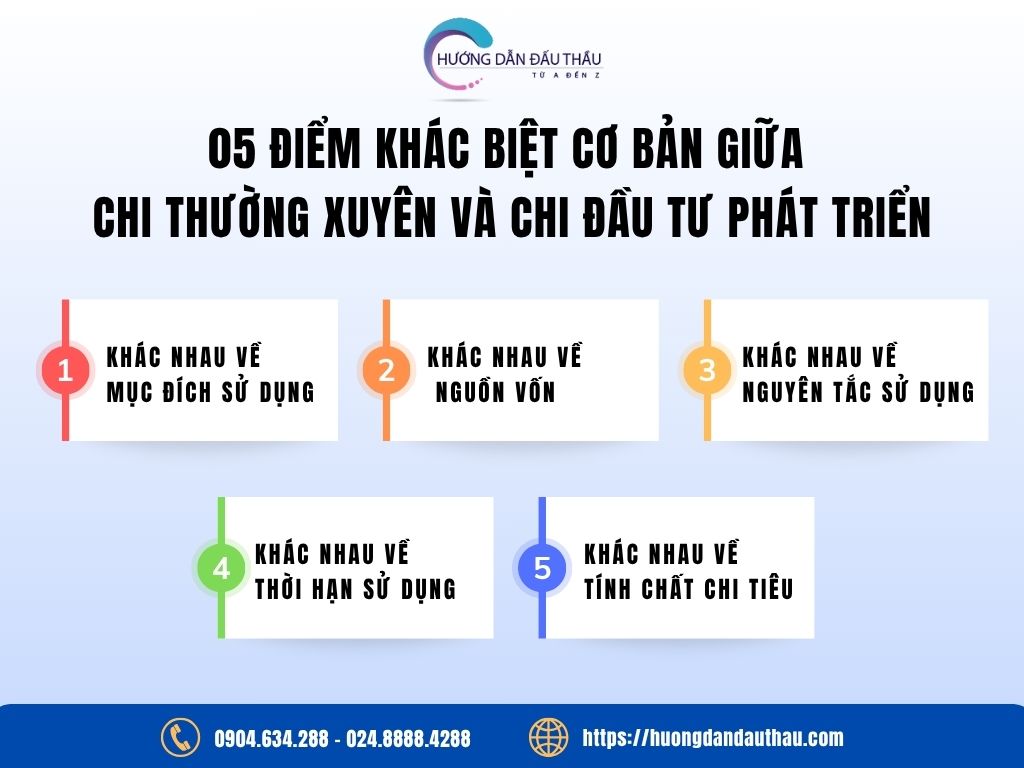

Chi thường xuyên và chi đầu tư phát triển khác nhau không chỉ về mặt khái niệm mà còn thể hiện ở nhiều khía cạnh cụ thể.

Dưới đây là 05 điểm khác biệt cơ bản giữa 2 loại chi này:

Chi thường xuyên thường được sử dụng trong phạm vi một năm ngân sách, và nếu không sử dụng hết, phải thực hiện xử lý chuyển nguồn hoặc hủy dự toán theo quy định.

Chi đầu tư phát triển có thể được thực hiện và kéo dài qua nhiều năm ngân sách, do tính chất của các dự án đầu tư thường kéo dài, phức tạp và cần thời gian triển khai.

Chi thường xuyên mang tính chi tiêu định kỳ, lặp lại, thường phục vụ các nhu cầu ngắn hạn, đảm bảo duy trì hoạt động hàng ngày.

Chi đầu tư phát triển mang tính chi một lần, tạo ra giá trị sử dụng lâu dài, phục vụ mục tiêu tăng trưởng, mở rộng hoặc đổi mới.

Theo quy định tại khoản 1 Điều 3 Nghị định 163/2016/NĐ-CP, chi đầu tư phát triển gồm:

a) Chi đầu tư xây dựng cơ bản cho các dự án theo các lĩnh vực được quy định tại khoản 3 Điều này (*);b) Đầu tư và hỗ trợ vốn cho các doanh nghiệp cung cấp sản phẩm, dịch vụ công ích do Nhà nước đặt hàng; các tổ chức kinh tế; các tổ chức tài chính của trung ương và địa phương; đầu tư vốn nhà nước vào doanh nghiệp theo quy định của pháp luật;c) Các khoản chi đầu tư phát triển khác theo quy định của pháp luật.

a) Quốc phòng;b) An ninh và trật tự, an toàn xã hội;c) Sự nghiệp giáo dục - đào tạo và dạy nghề;d) Sự nghiệp khoa học và công nghệ;đ) Sự nghiệp y tế, dân số và gia đình;e) Sự nghiệp văn hóa thông tin;g) Sự nghiệp phát thanh, truyền hình, thông tấn;h) Sự nghiệp thể dục thể thao;i) Sự nghiệp bảo vệ môi trường;k) Các hoạt động kinh tế;l) Hoạt động của các cơ quan nhà nước, cơ quan Đảng cộng sản Việt Nam và các tổ chức chính trị - xã hội bao gồm: Ủy ban Mặt trận tổ quốc Việt Nam, Liên đoàn lao động Việt Nam, Đoàn thanh niên cộng sản Hồ Chí Minh, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam; hỗ trợ hoạt động cho các tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp theo quy định của pháp luật;m) Chi bảo đảm xã hội, bao gồm cả chi hỗ trợ thực hiện các chính sách xã hội theo quy định của pháp luật;n) Các khoản chi thường xuyên khác theo quy định của pháp luật.

Việc sử dụng chi đầu tư phát triển trong đấu thầu cần tuân thủ nghiêm ngặt các nguyên tắc để đảm bảo hiệu quả sử dụng vốn ngân sách và minh bạch trong quá trình lựa chọn nhà thầu. Dưới đây là một số nguyên tắc cơ bản:

Việc phân biệt rõ giữa chi thường xuyên và chi đầu tư phát triển không chỉ giúp cơ quan quản lý sử dụng ngân sách hiệu quả, minh bạch mà còn hỗ trợ các bên liên quan trong quá trình lập kế hoạch đầu tư, lựa chọn nhà thầu. Đặc biệt trong đấu thầu, việc xác định đúng nguồn vốn sẽ giúp xây dựng hồ sơ mời thầu, hồ sơ dự thầu và phương án tài chính chính xác, tránh sai sót không đáng có.

Trên đây chia sẻ của Huongdandauthau.com về 05 điểm khác biệt giữa chi thường xuyên và chi đầu tư phát triển. Hy vọng với nội dung này, bên mời thầu sẽ có thêm những thông tin bổ ích để hỗ trợ cho quá trình tham gia đấu thầu đạt hiệu quả cao hơn.

Trường hợp có thắc mắc về đấu thầu cần giải đáp, bạn có thể liên hệ với Huongdandauthau.com qua:

Tác giả: Hoa Phượng

Những tin mới hơn

Những tin cũ hơn